2020年全球新材料產(chǎn)業(yè)發(fā)展趨勢(shì)概況

1. 2020年全球新材料市場(chǎng)及發(fā)展概況

據(jù)有關(guān)機(jī)構(gòu)測(cè)算2019年全球新材料產(chǎn)業(yè)規(guī)模達(dá)到2.82萬(wàn)億美元,同比增長(zhǎng)10%。目前,全球范圍內(nèi)都在積極發(fā)展新材料,尤其是發(fā)達(dá)國(guó)家,因?yàn)樾虏牧鲜菄?guó)際競(jìng)爭(zhēng)的重點(diǎn)領(lǐng)域之一,也是決定一國(guó)高端制造及國(guó)防安全的關(guān)鍵因素。從材料結(jié)構(gòu)來看,先進(jìn)基礎(chǔ)材料產(chǎn)值比重占49%,關(guān)鍵戰(zhàn)略材料產(chǎn)值比重占43%,受3D打印材料、石墨烯、超導(dǎo)等新興產(chǎn)業(yè)技術(shù)不斷突破,前沿新材料比重有所上升,達(dá)到8%。

2. 2020年中國(guó)新材料產(chǎn)業(yè)發(fā)展情況

(1)中國(guó)新材料產(chǎn)業(yè)發(fā)展現(xiàn)狀

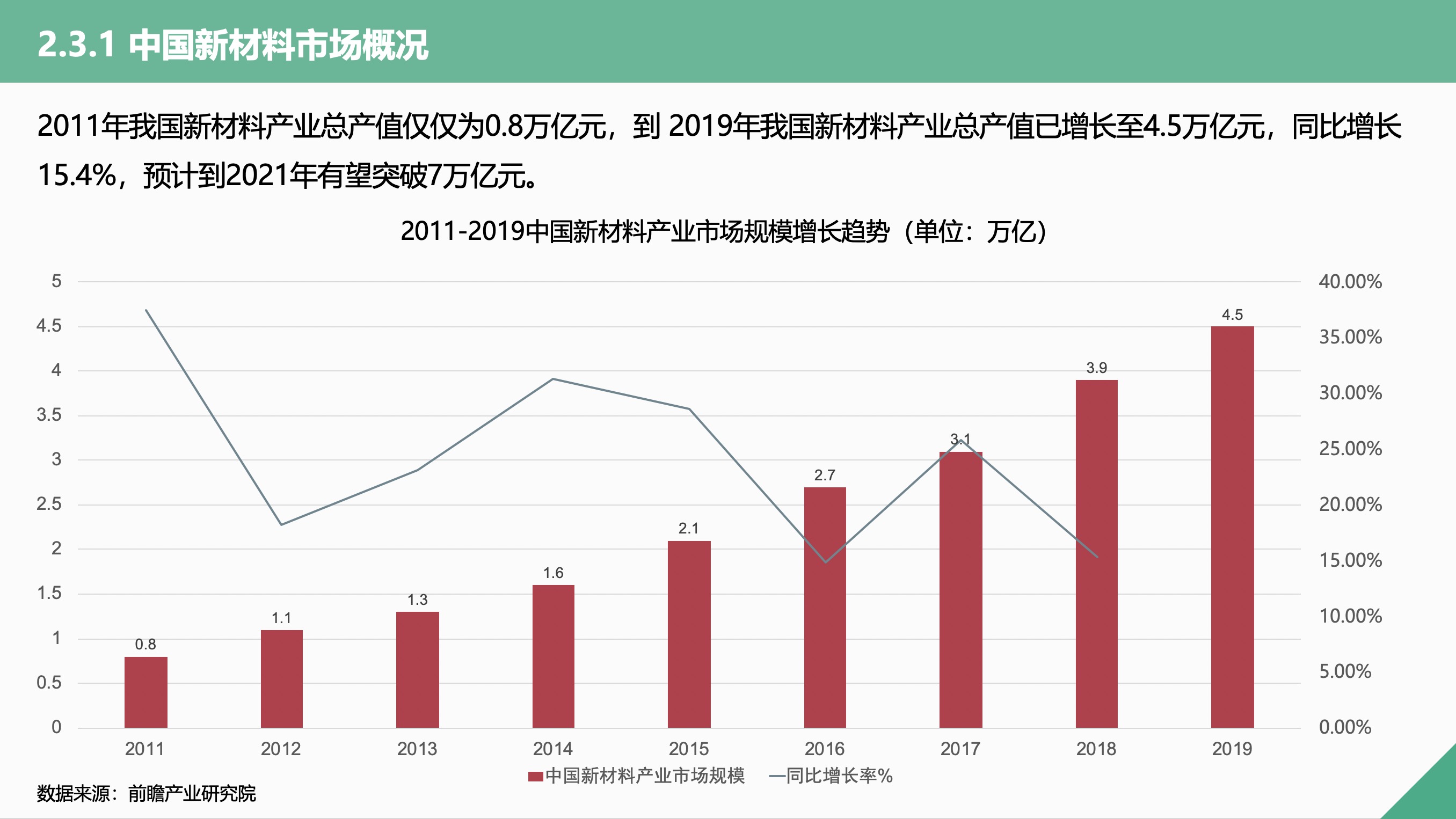

據(jù)有關(guān)機(jī)構(gòu)測(cè)算2011年我國(guó)新材料產(chǎn)業(yè)總產(chǎn)值僅僅為0.8萬(wàn)億元,到2019年我國(guó)新材料產(chǎn)業(yè)總產(chǎn)值已增長(zhǎng)至4.5萬(wàn)億元,年復(fù)合增長(zhǎng)率超過了20%。目前,新材料產(chǎn)業(yè)集聚效應(yīng)明顯,從追求大而全向高精尖轉(zhuǎn)型,北京、深圳、上海、蘇州已經(jīng)成為國(guó)內(nèi)四大納米材料研發(fā)和生產(chǎn)基地;京津地區(qū)、內(nèi)蒙古包頭、江西贛州及浙江寧波等地則成為稀土釹鐵硼材料的主要生產(chǎn)基地;武漢、長(zhǎng)春、廣州、廈門成為光電新材料的主要產(chǎn)業(yè)基地。

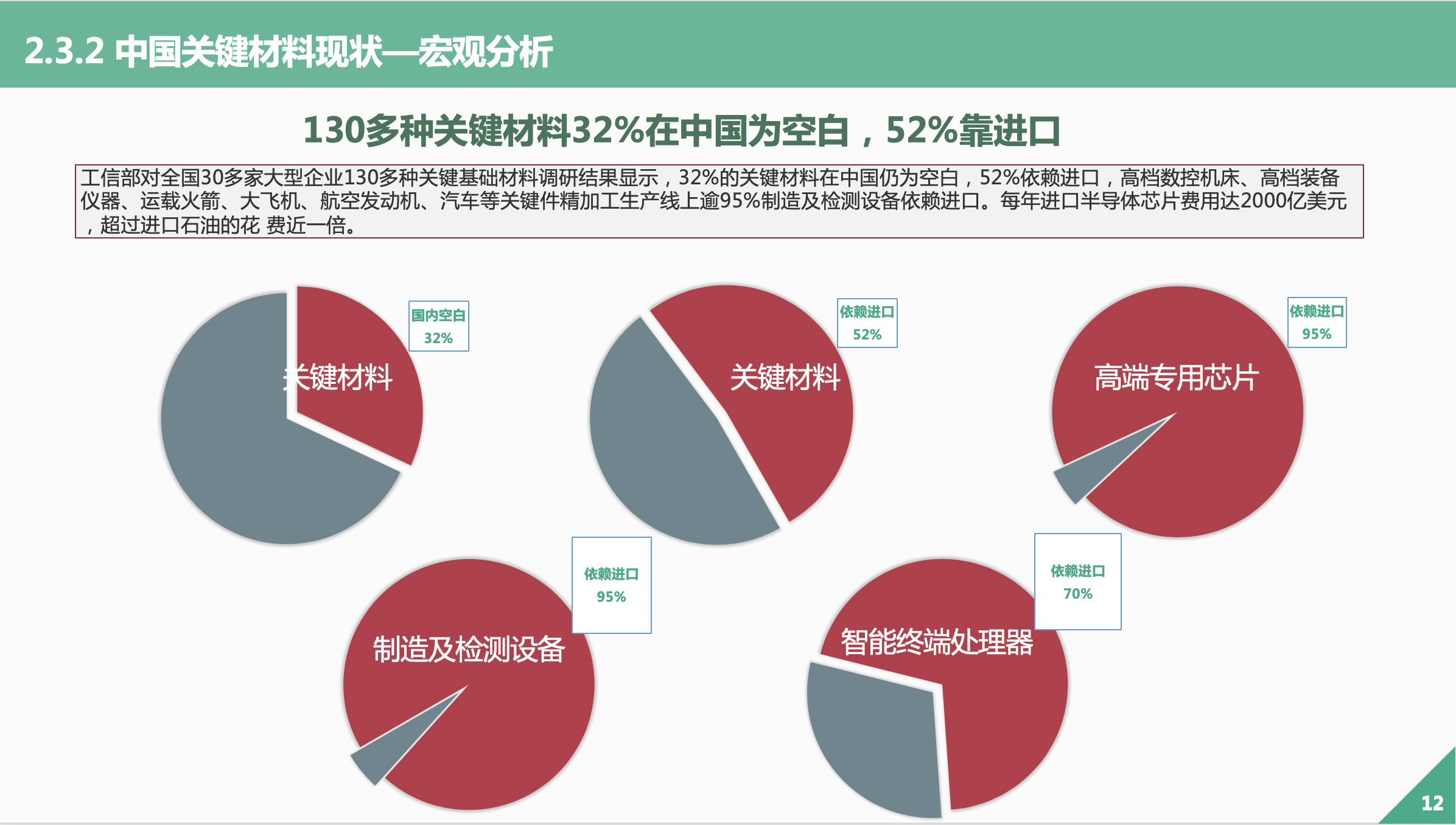

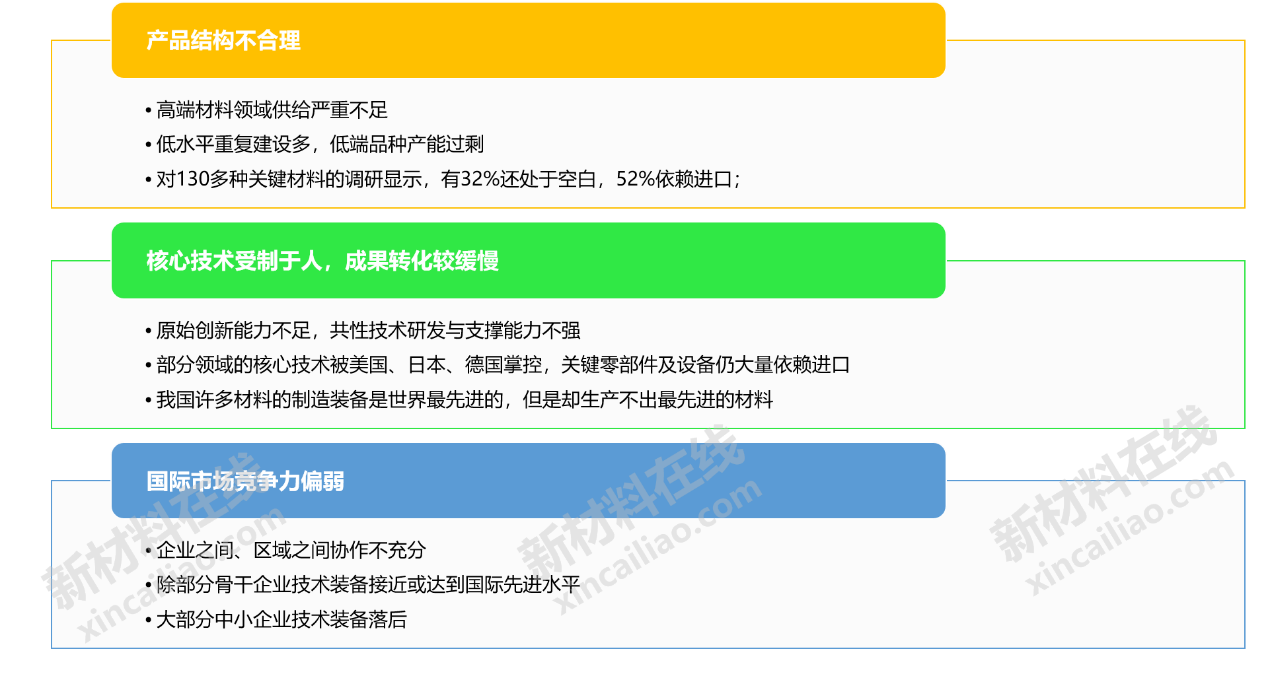

盡管我國(guó)新材料產(chǎn)業(yè)實(shí)現(xiàn)了快速發(fā)展進(jìn)入材料大國(guó)行列,但與高質(zhì)量發(fā)展的要求相比存在明顯的短板與不足,具體表現(xiàn)為總體產(chǎn)能過剩、產(chǎn)品結(jié)構(gòu)不合理、高端應(yīng)用領(lǐng)域尚不能完全實(shí)現(xiàn)自給、創(chuàng)新能力不突出。

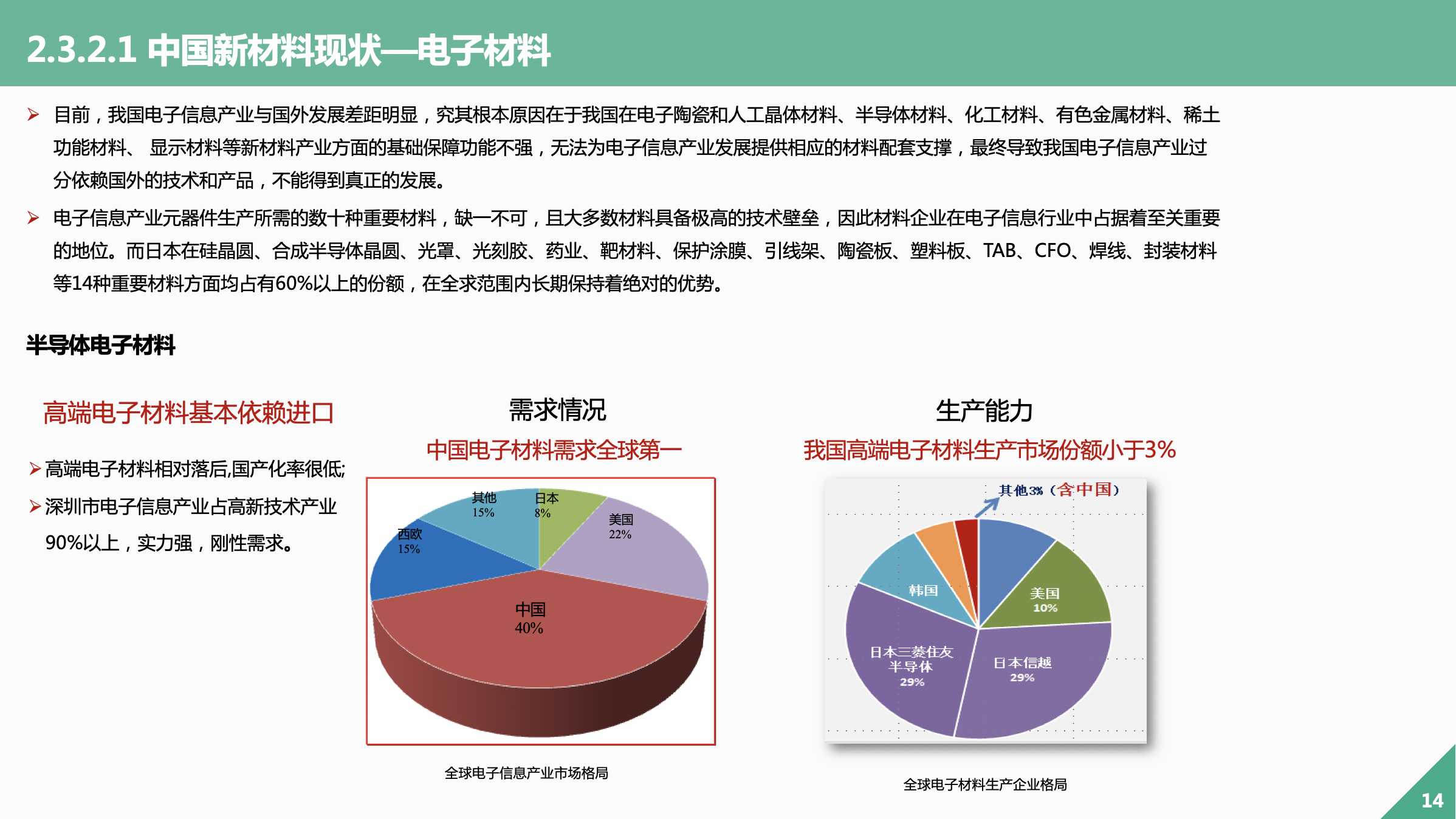

以電子材料為例,從需求角度看,中國(guó)電子材料需求全球第一,從生產(chǎn)角度看,我國(guó)高端電子材料生產(chǎn)市場(chǎng)份額小于3%,高端電子材料基本依賴進(jìn)口。尤其是:碳化硅半絕緣襯底、導(dǎo)電襯底及外延片、MEM器件封裝玻璃粉、高性能氮化物陶瓷粉體及基板、電子信息功能陶瓷材料等材料自給率基本為0%;光刻膠自給率不到5%,氮化鎵單晶、氮化鎵單晶襯底自給率僅為5%。

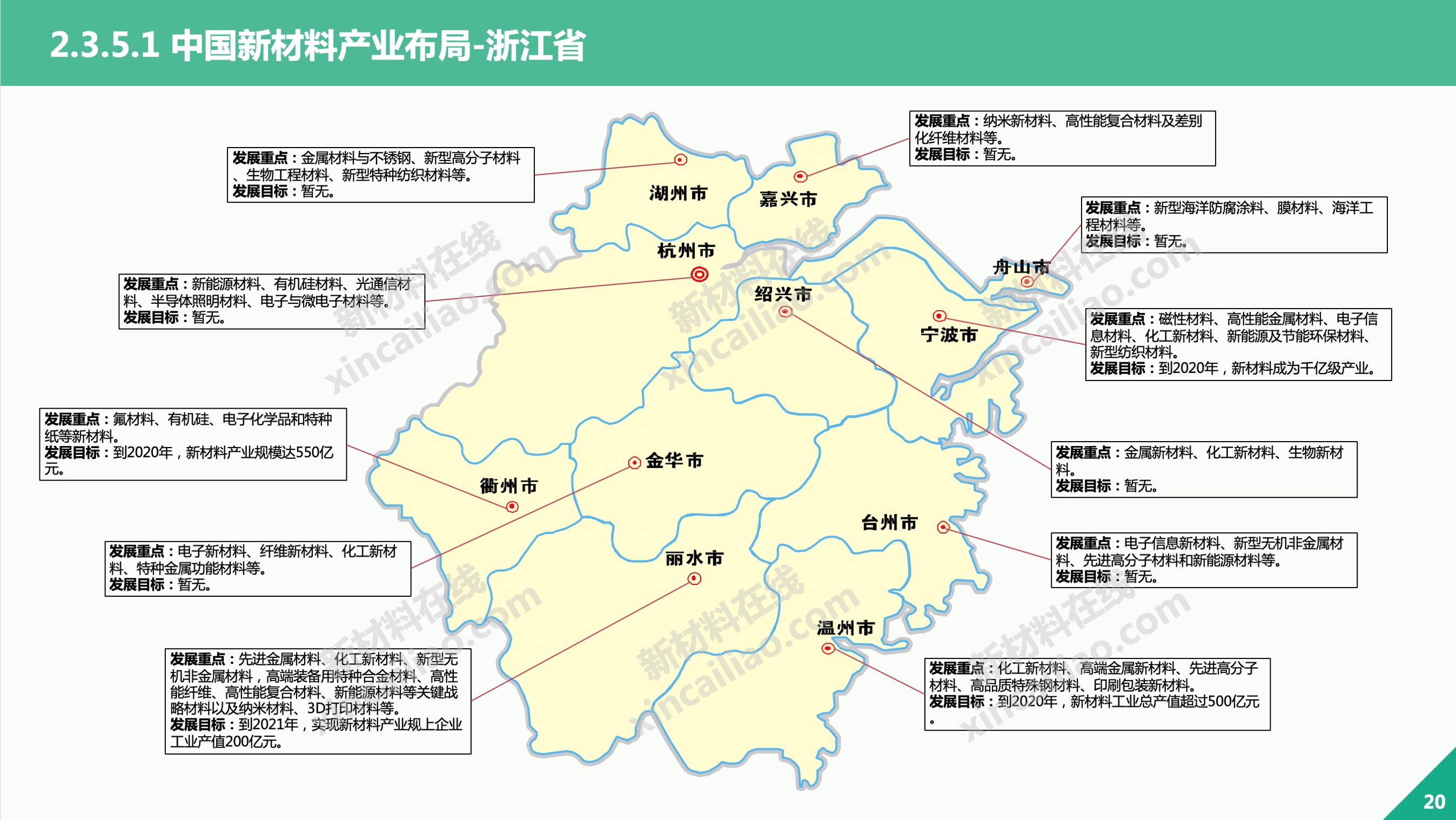

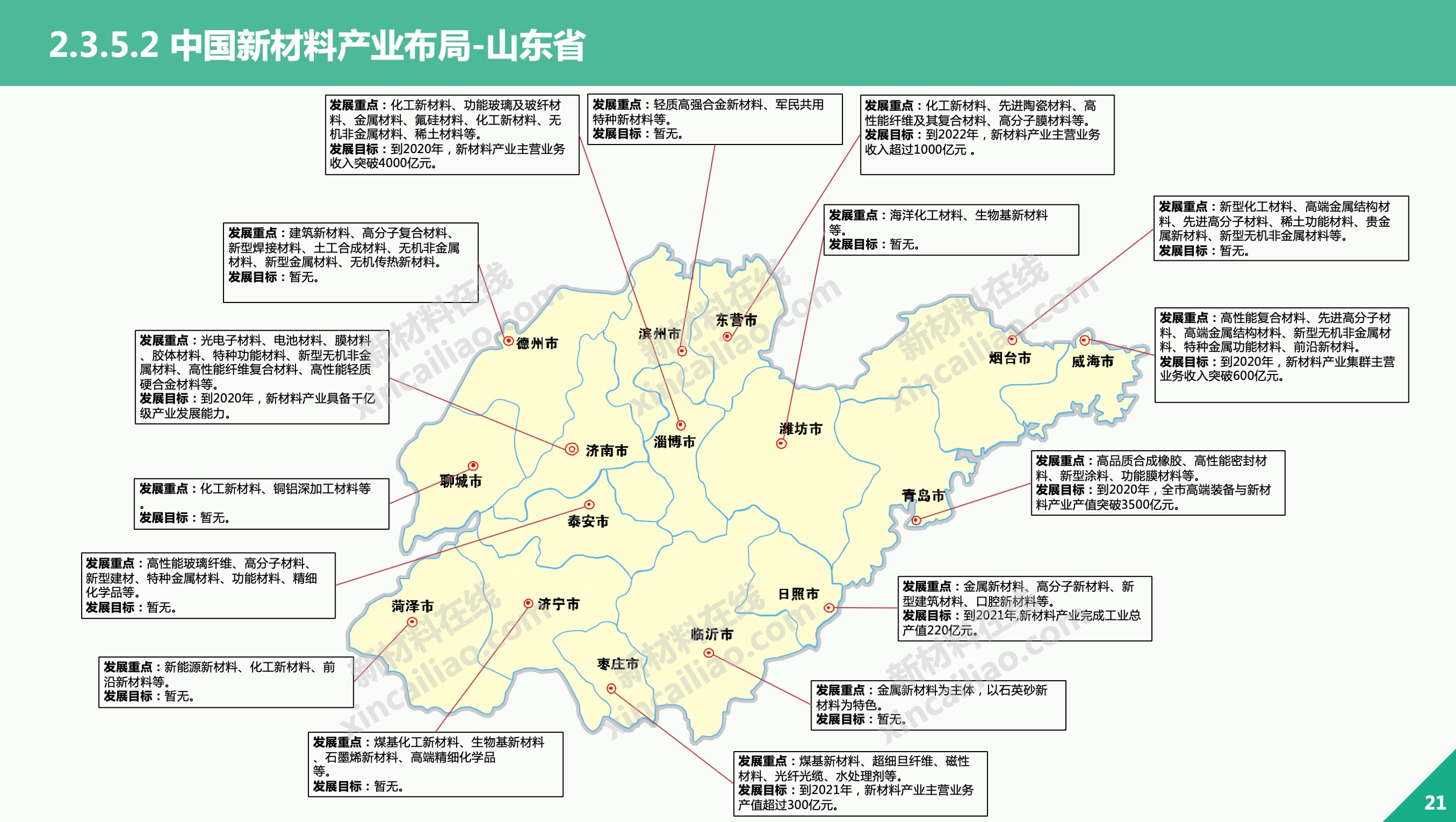

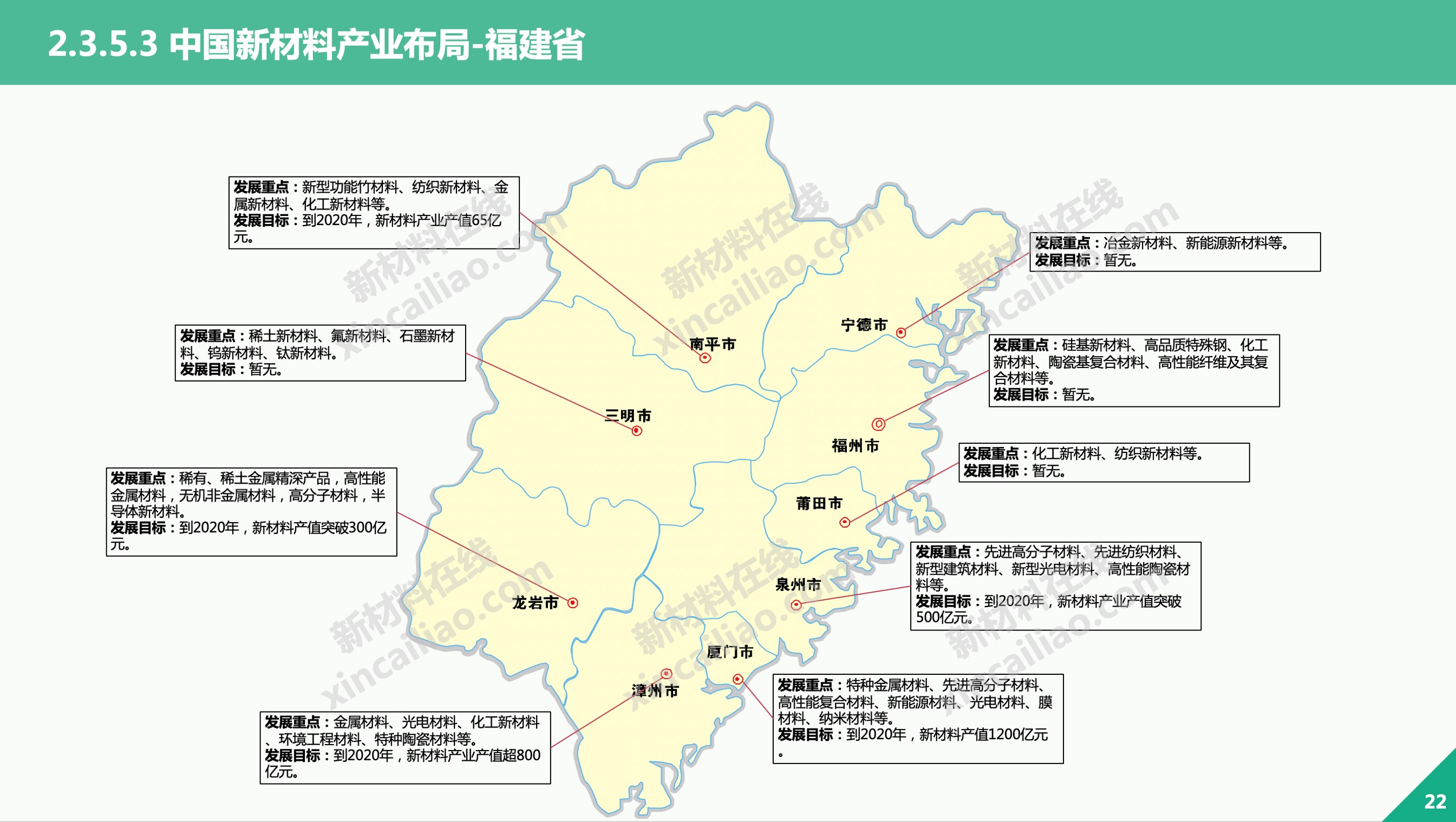

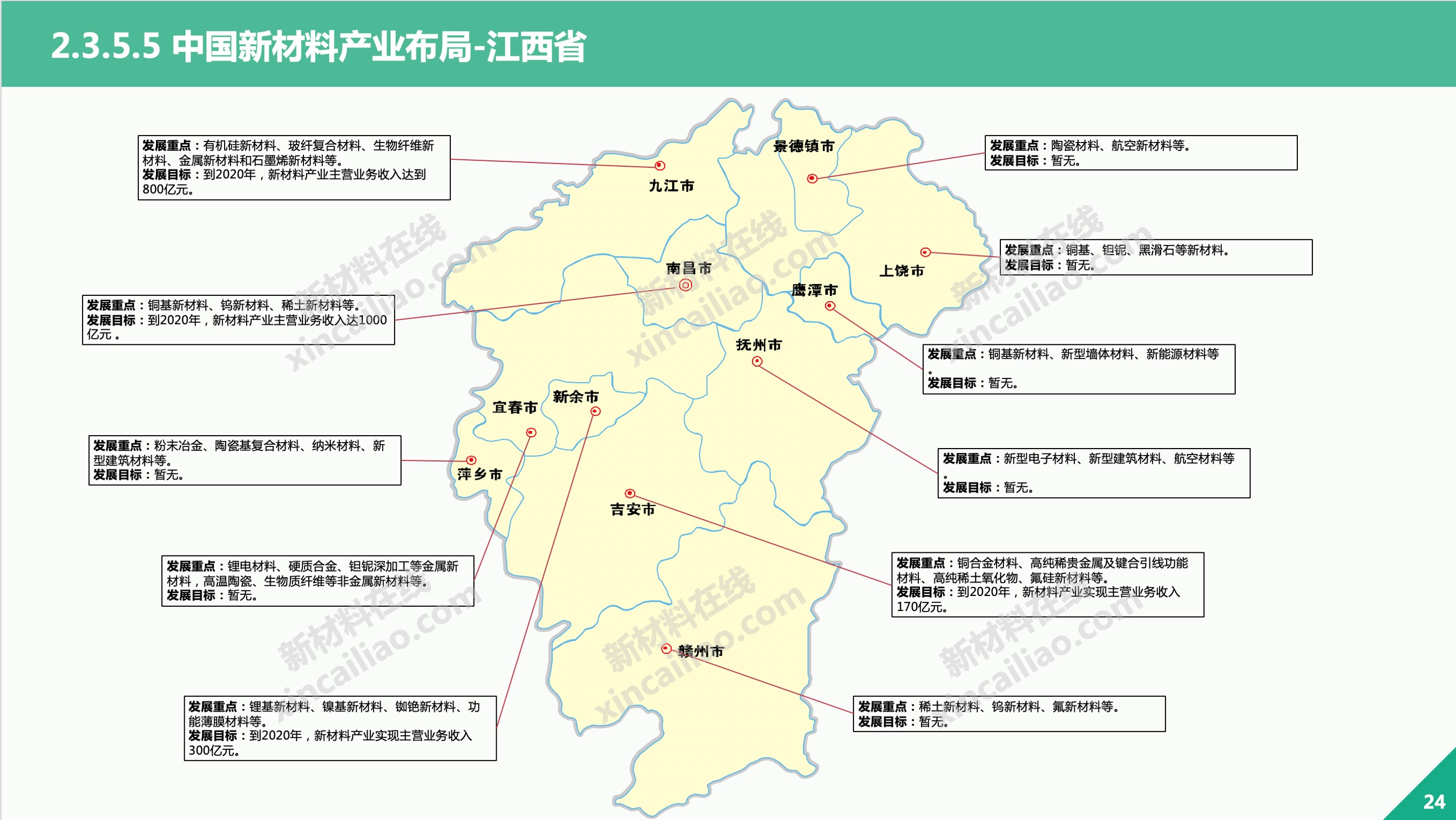

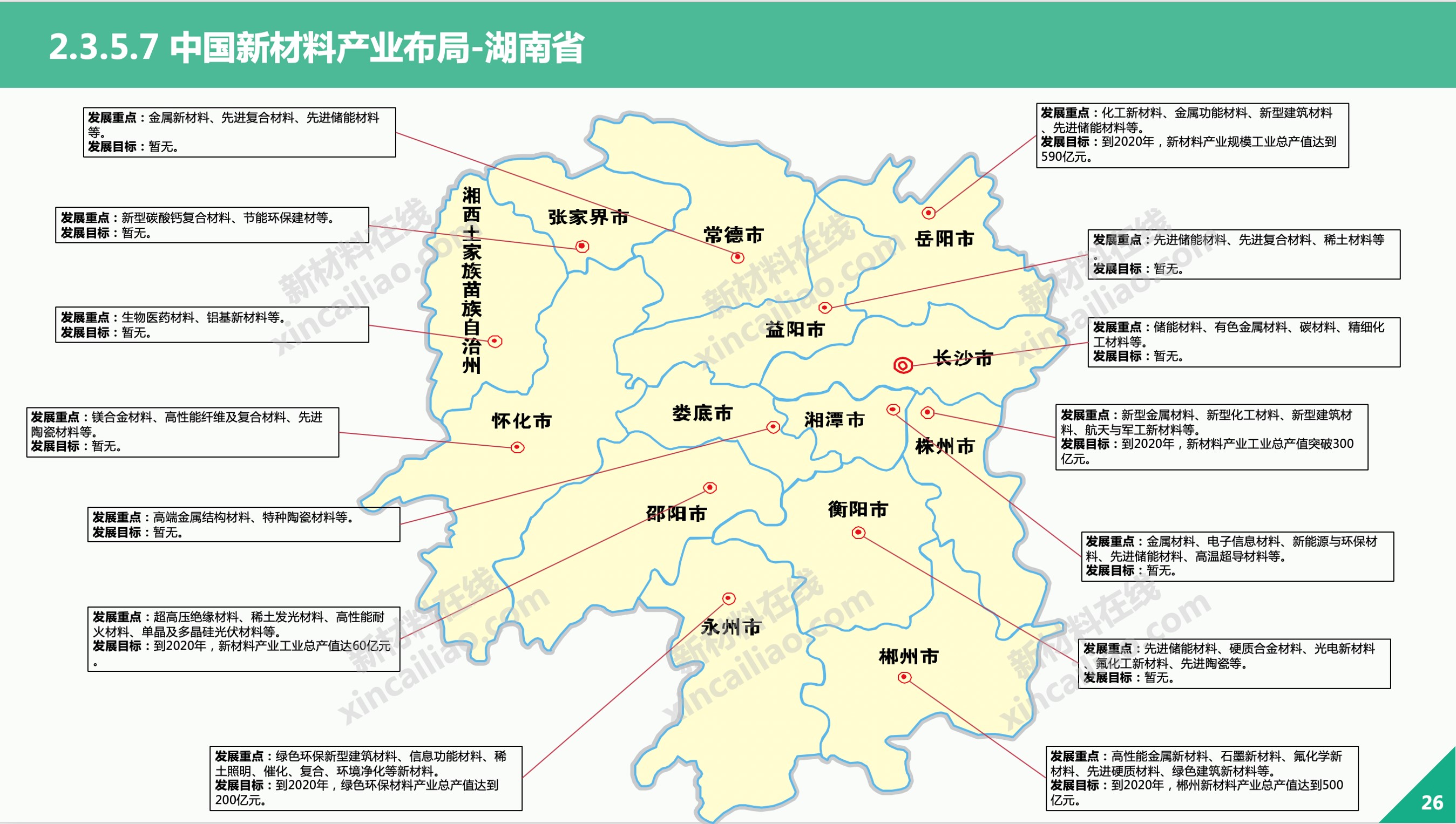

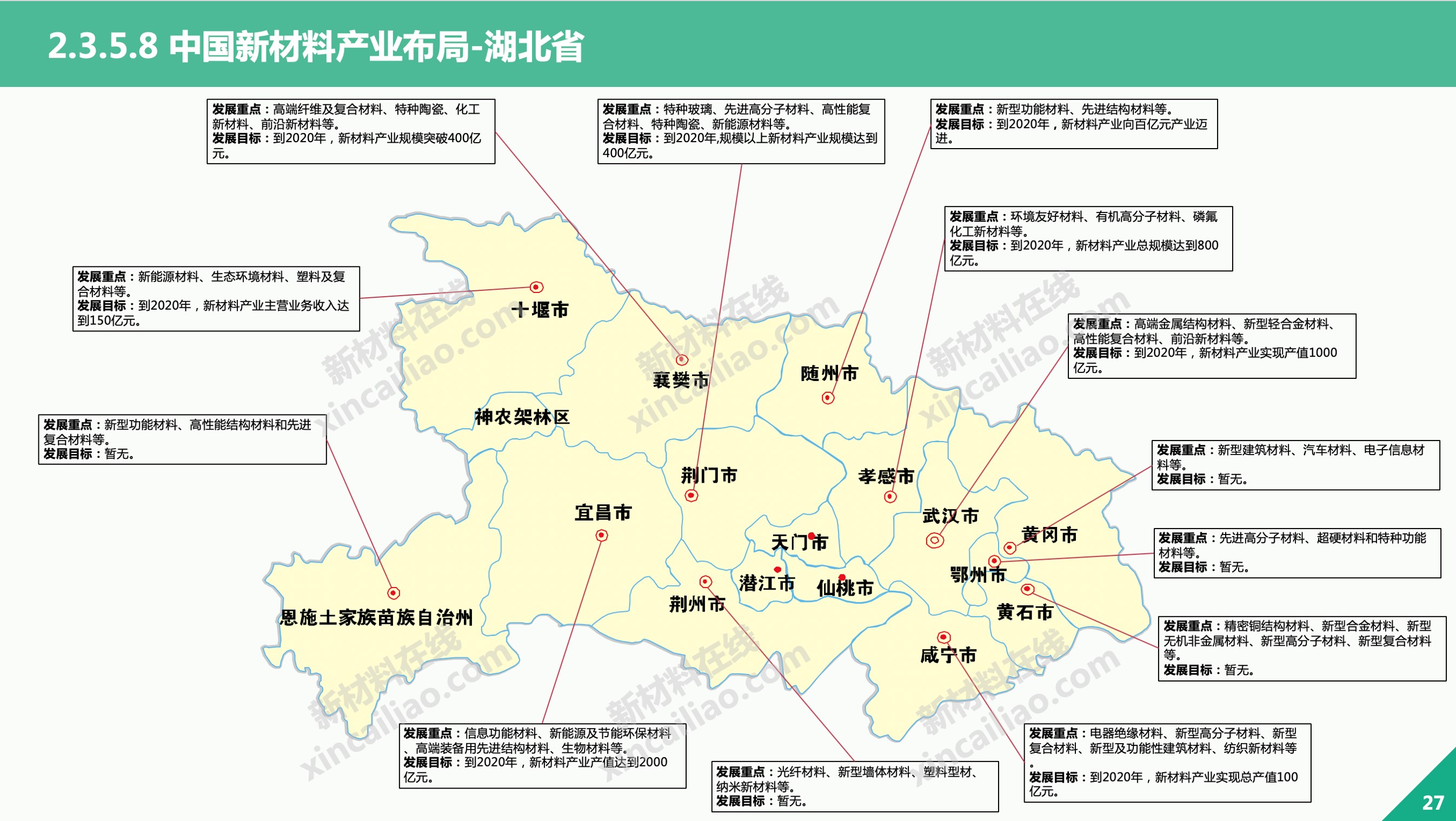

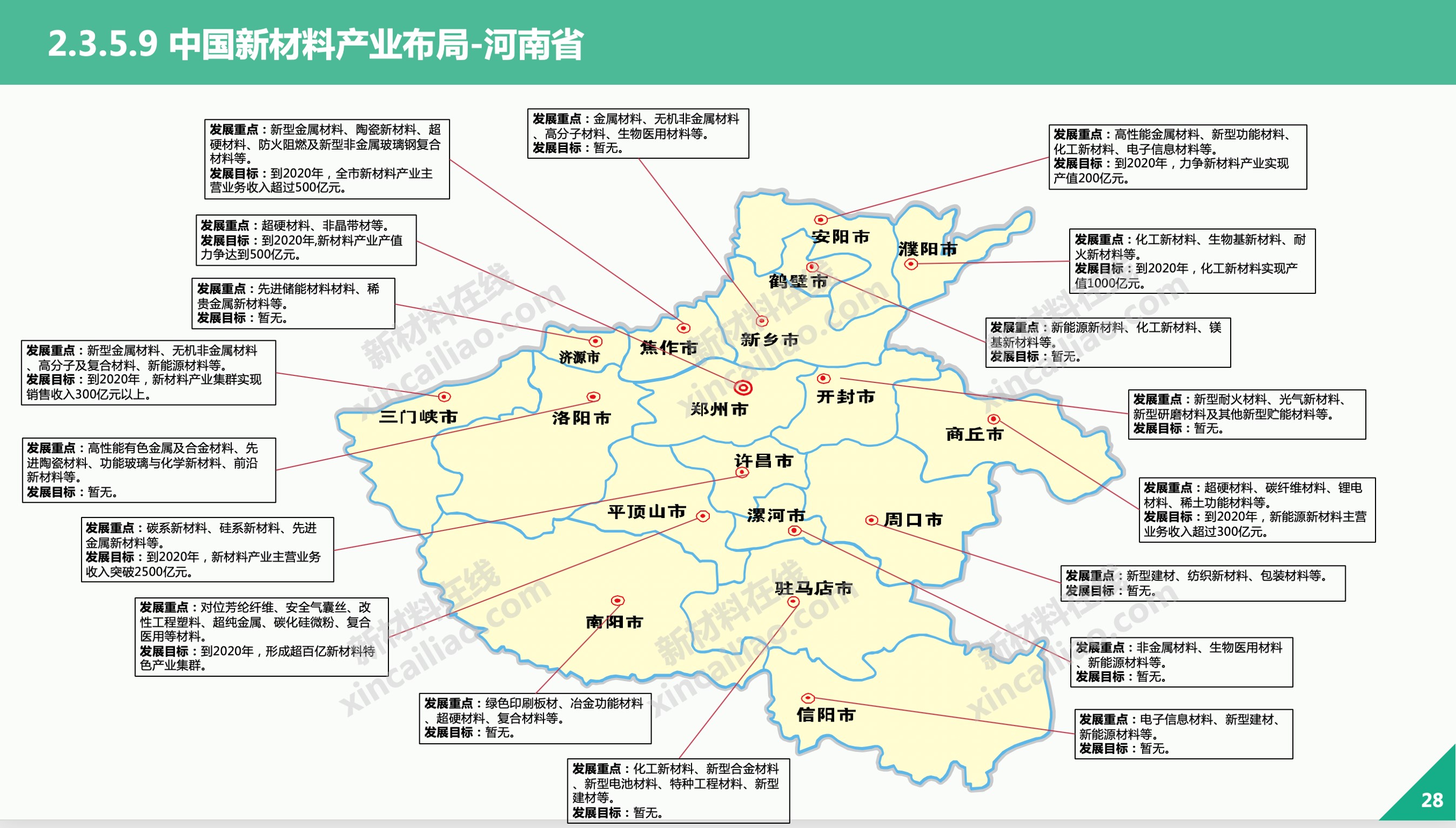

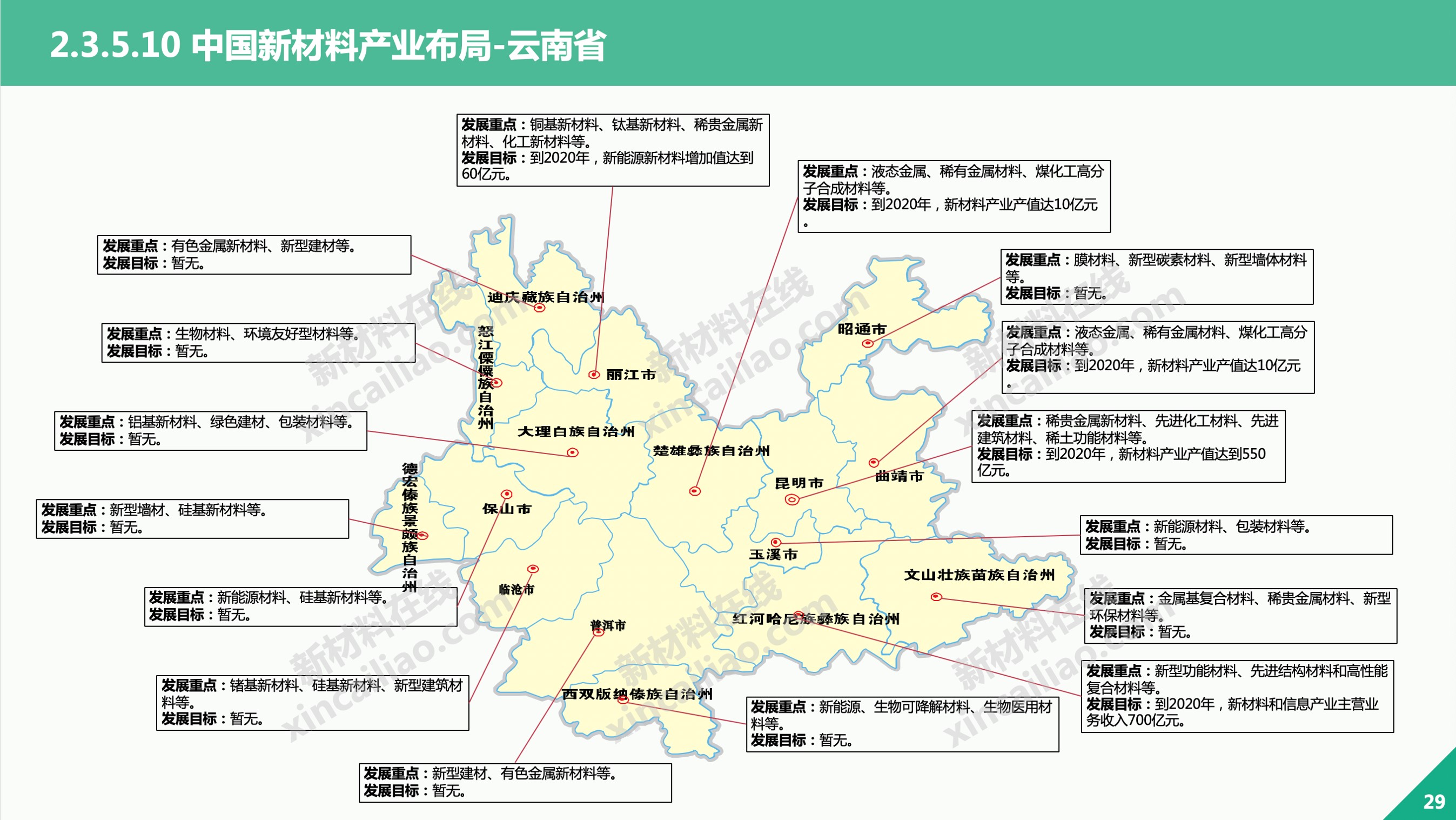

(2)中國(guó)新材料產(chǎn)業(yè)發(fā)展布局

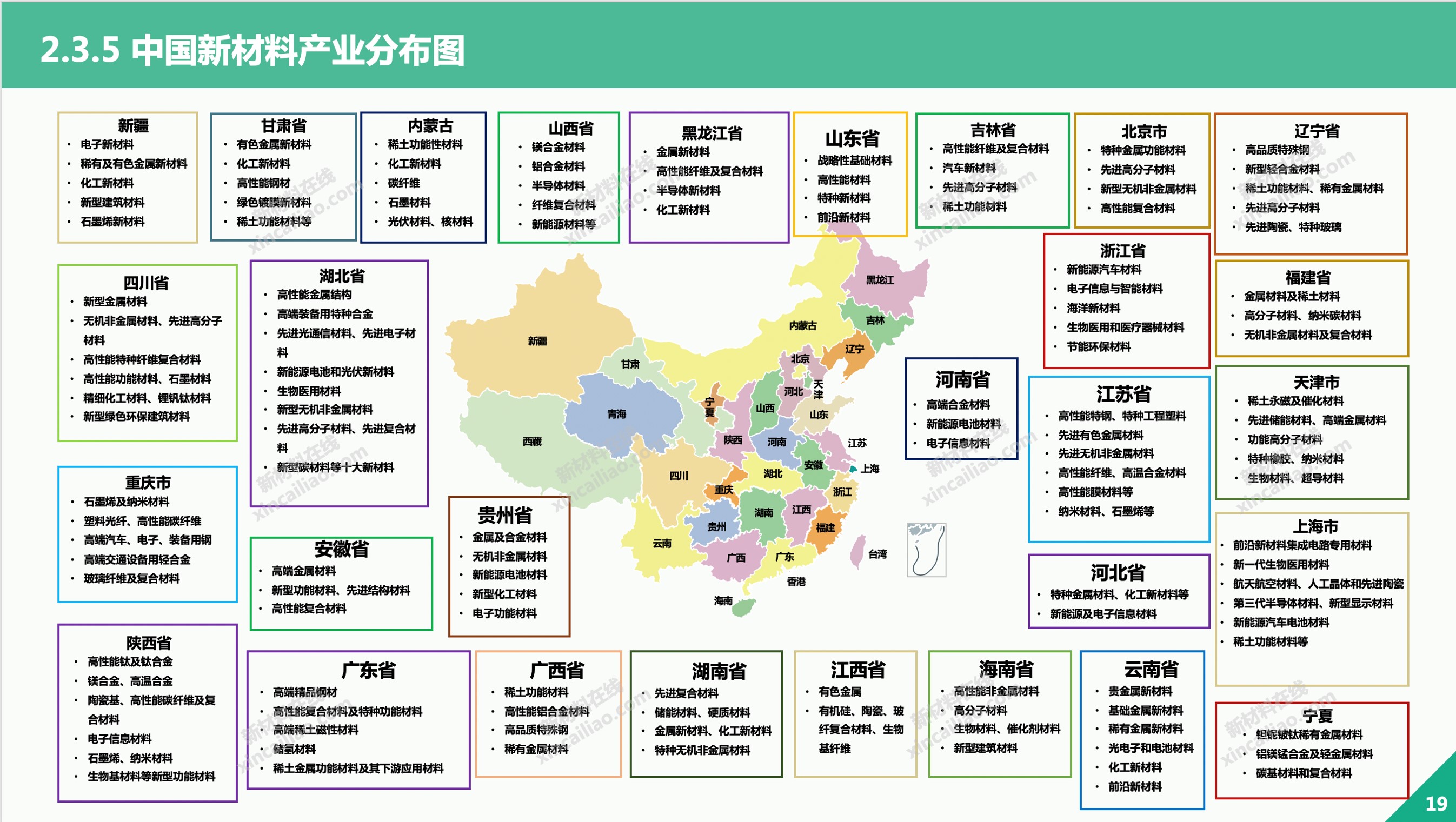

我國(guó)新材料產(chǎn)業(yè)已形成產(chǎn)業(yè)集群發(fā)展模式。我國(guó)的新材料產(chǎn)業(yè)已形成集群式的發(fā)展模式,基本形成了以環(huán)渤海、長(zhǎng)三角、珠三角為軸心,東北、中西部特色突出的產(chǎn)業(yè)集群分布,各區(qū)域材料產(chǎn)業(yè)的發(fā)展和空間分布都各有優(yōu)勢(shì)、各具特點(diǎn)。

2020年全球新材料產(chǎn)業(yè)政策概況

2020年全球新材料投融資概況

2015-2018我國(guó)成立多個(gè)新材料產(chǎn)業(yè)基金。在政府支持與市場(chǎng)驅(qū)動(dòng)的雙重助力下,新材料領(lǐng)域的創(chuàng)業(yè)和投資也方興未艾。2015-2018我國(guó)成立了多支新材料產(chǎn)業(yè)基金,目標(biāo)規(guī)模超千億。2019年上半年截至6月30日,國(guó)內(nèi)僅顯示材料產(chǎn)能擴(kuò)充方面,已公布的投資超過400億元,其中偏光片、PI膜、掩膜版等產(chǎn)能增加領(lǐng)先于其他。

未來10年最具潛力的200種新材料

通過對(duì)國(guó)家戰(zhàn)略關(guān)鍵材料和進(jìn)口替代材料進(jìn)行過深入研究與分析,新材料在線?研究團(tuán)隊(duì)結(jié)合自主開發(fā)的新材料大數(shù)據(jù)系統(tǒng)精選出200大新材料匯編成冊(cè)。

其中,包括當(dāng)前最熱門的5G關(guān)鍵材料(LCP、MPI、微波介質(zhì)陶瓷等)、新能源材料、鋰電池材料、半導(dǎo)體材料(氮化鎵、襯底等)、顯示材料等。提前做未來新材料市場(chǎng)研究,把握未來市場(chǎng)動(dòng)向,著手眼下,布局未來。從半導(dǎo)體材料領(lǐng)域來講,就有2000億美元的進(jìn)口替代空間。

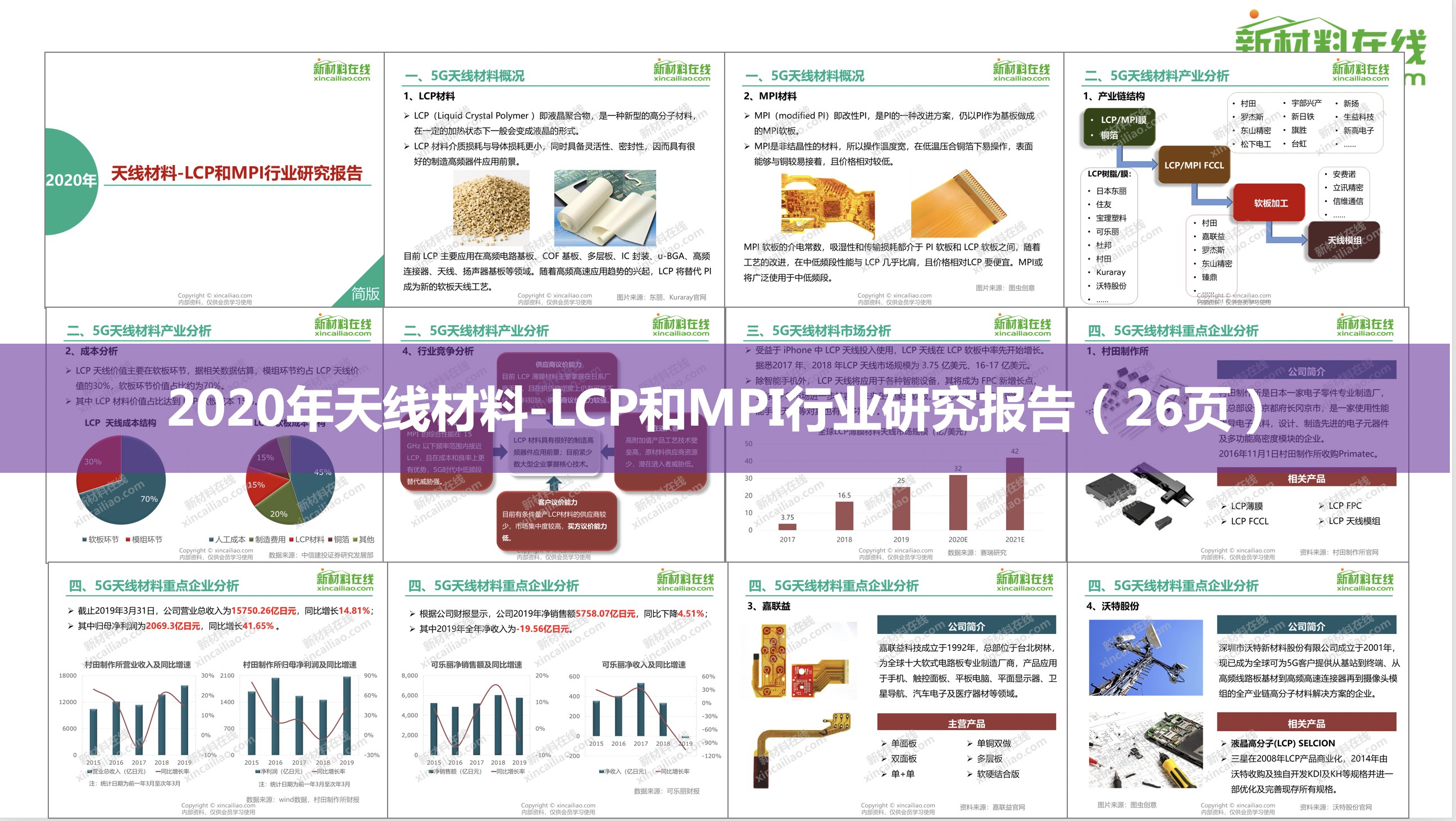

1. 天線LCP和MPI材料

LCP和MPI材料,在2019年成了5G備受矚目的關(guān)鍵材料之二。從市場(chǎng)角度看,手機(jī)LCP材料的空間大概在15-16億美元之間(假設(shè)全部用LCP薄膜);從產(chǎn)業(yè)鏈角度來看,LCP聚合物→改性LCP→LCP薄膜→CCL→柔性電路板→LCP天線等,這里面核心關(guān)鍵的是LCP薄膜,技術(shù)壁壘高,產(chǎn)品良率低。目前全球能穩(wěn)定供貨的企業(yè)屈指可數(shù),主要供應(yīng)商集中在日本企業(yè),國(guó)內(nèi)目前有部分企業(yè)在著手突破這個(gè)技術(shù)難點(diǎn),其中包括金發(fā)科技、普利特、沃特股份,也有不少初創(chuàng)型的企業(yè)冒出。

2. OLED材料

2019年全球OLED材料市場(chǎng)規(guī)模達(dá)17.1億美元。

OLED材料主要包括兩部分:發(fā)光材料和基礎(chǔ)材料,兩者占OLED屏幕物料成本的30%左右。OLED發(fā)光材料主要包括紅光主體/客體材料、綠光主體/客體材料、藍(lán)光主體/客體材料等,其中發(fā)光材料單體升華技術(shù)的技術(shù)壁壘最高,單體材料主要供應(yīng)商以國(guó)外企業(yè)為主,國(guó)外企業(yè)基本壟斷了OLED材料市場(chǎng)。

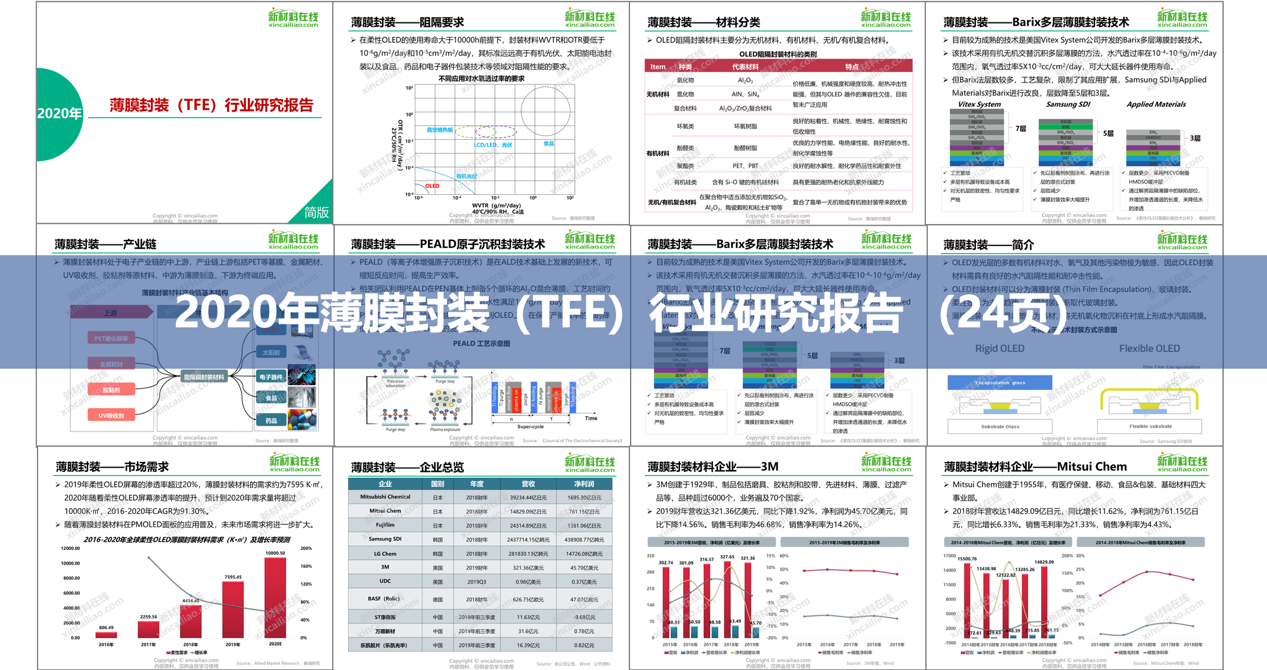

3. 封裝材料

目前全球主要的薄膜封裝材料供應(yīng)商為韓國(guó)的Samsung SDI、LG Chem,美國(guó)3M及日本的Mitsui Chem等企業(yè)。

國(guó)內(nèi)從事高阻隔材料的企業(yè)主要集中在食品和藥品包裝領(lǐng)域,而用于柔性顯示的水汽阻隔膜企業(yè)非常少,材料主要依賴進(jìn)口。國(guó)內(nèi)企業(yè)以康得新、萬(wàn)順新材和樂凱光華為主。

4. 玻璃基材

2019年全球顯示玻璃基板需求量為5.92億平米,預(yù)計(jì)到2020年需求量將達(dá)到6億平米。

玻璃基板行業(yè)屬于典型的技術(shù)密集型和資本密集型行業(yè),制造工藝復(fù)雜。擁有較高的技術(shù)門檻,核心技術(shù)只被少數(shù)國(guó)家所掌握。全球基板的主要供應(yīng)商為美國(guó)Corning、日本AGC、NEG,德國(guó)SCHOTT等。目前國(guó)內(nèi)從事玻璃基板研究生產(chǎn)的約有10家左右,東旭光電是中國(guó)最大的玻璃基板生產(chǎn)商,全球市場(chǎng)占有率大約8.1%。

5. 超導(dǎo)材料

全球僅有少數(shù)幾家企業(yè)掌握低溫超導(dǎo)線生產(chǎn)技術(shù),主要分布在英國(guó)、德國(guó)、日本和中國(guó)。國(guó)內(nèi)知名的超導(dǎo)材料企業(yè)有:西方超導(dǎo)、寧波健信、濰坊新力、蘇州安科等。

6. 車用催化劑

全球汽車尾氣催化劑處于寡頭競(jìng)爭(zhēng)狀態(tài),其中SCR催化劑由于專利保護(hù)形成較大的技術(shù)壁壘使得行業(yè)格局穩(wěn)定。Johnson Matthey、BASF、Umicore占據(jù)全球超過70%的市場(chǎng)份額,其中Johnson Matthey在柴油尾氣催化領(lǐng)域優(yōu)勢(shì)凸顯,占據(jù)60%的市場(chǎng)份額。

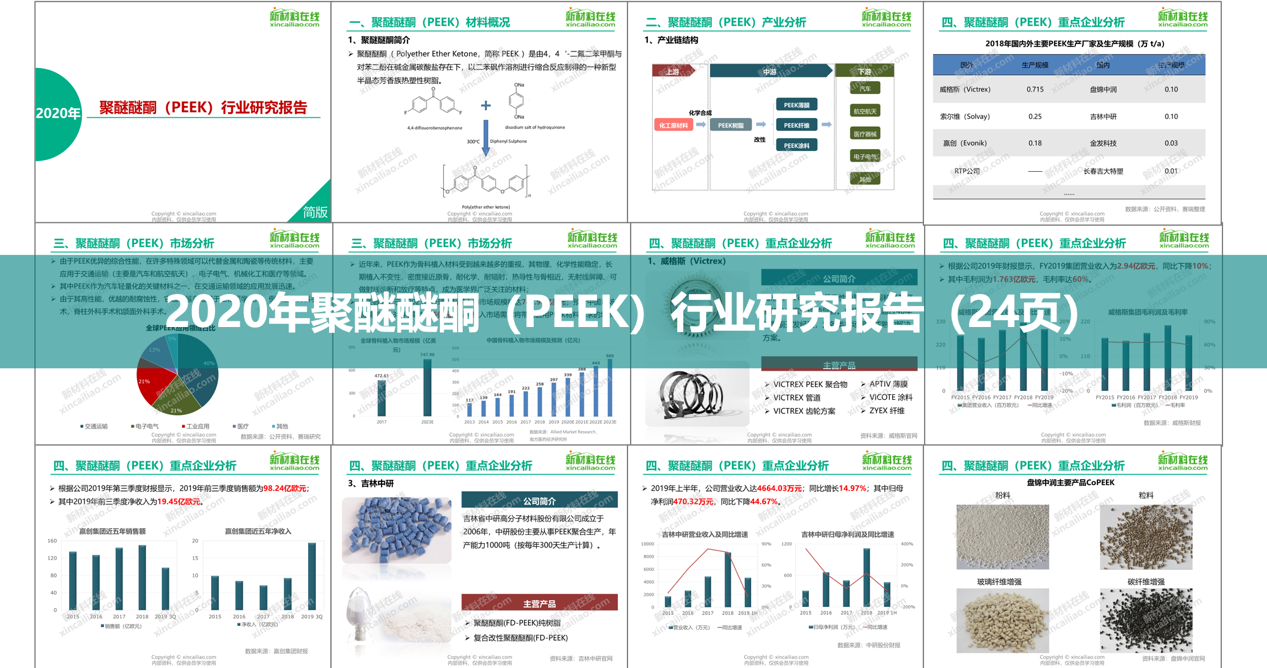

7. 聚醚醚酮

歐洲是聚醚醚酮(PEEK)的最大市場(chǎng)。2018年,歐洲市場(chǎng)占全球市場(chǎng)總規(guī)模的30%以上。歐洲市場(chǎng)相對(duì)成熟,消費(fèi)增長(zhǎng)率遠(yuǎn)低于平均市場(chǎng)增長(zhǎng)率。

目前,全球能生產(chǎn)PEEK的企業(yè)并不多,國(guó)外主要是威格斯、索爾維、贏創(chuàng)等,國(guó)內(nèi)目前也有部分企業(yè)能做PEEK,如吉林中研等。

8. 離子液體

據(jù)Graphical Research測(cè)算,預(yù)計(jì)到2024年離子液體全球需求將達(dá)到6.5萬(wàn)噸,市場(chǎng)規(guī)模達(dá)到25億美元。

全球離子液體相關(guān)概念公司有1500余家,但市場(chǎng)仍由少數(shù)公司控制,全球主要化工企業(yè)控制超過50%的市場(chǎng)份額,美國(guó)和德國(guó)公司控制著全球70%的市場(chǎng)份額。國(guó)內(nèi)企業(yè)則有浙江藍(lán)德、林州科能、惠州艾利榮、蕪湖華仁、河南利華等公司。

9. 耐高溫尼龍

耐高溫尼龍作為一種高性能工程塑料,其應(yīng)用市場(chǎng)不斷擴(kuò)大,但目前國(guó)內(nèi)外相關(guān)產(chǎn)業(yè)差距較大,一些品種市場(chǎng)供應(yīng)處于獨(dú)家壟斷局面。全球耐高溫尼龍企業(yè)國(guó)內(nèi)主要有巴斯夫、索爾維、帝斯曼、可樂麗、杜邦等,國(guó)內(nèi)有金發(fā)科技PA10T。

10. 偏光片

2019全球偏光片產(chǎn)能約為7.35億平米,近幾年整體產(chǎn)能擴(kuò)張較快,預(yù)計(jì)2020年產(chǎn)能有望突破8億平米。2019年全球偏光片需求量約5.31億平米,預(yù)計(jì)到2020年將增長(zhǎng)至5.60億平米。

全球偏光片產(chǎn)能主要集中于LG Chem、Sumitomo-Chem、Nitto等日韓企業(yè)。從地域分布來看,中國(guó)大陸目前已經(jīng)成為全球偏光片主要的生產(chǎn)地。

11. 柔性PI膜

12. 碳纖維

在下游需求拉動(dòng)下,全球碳纖維產(chǎn)能保持了穩(wěn)定的增長(zhǎng)態(tài)勢(shì),全球產(chǎn)能已由2008年的6.2萬(wàn)噸,增長(zhǎng)到2019年的17.4萬(wàn)噸,預(yù)計(jì)2020年有望超過18萬(wàn)噸。目前,全球碳纖維供給仍以聚丙烯腈基碳纖維為主,占全球碳纖維供給總量的90%以上。

2019年全球航空航天用碳纖維需求量約2.2萬(wàn)噸,預(yù)計(jì)到2020年達(dá)到2.5萬(wàn)噸。2019年全球碳纖維汽車市場(chǎng)需求量約1.21萬(wàn)噸,預(yù)計(jì)到2020年將超過1.3萬(wàn)噸。

13. 陶瓷電容器

14. 稀土功能材料

15. 玄武巖纖維

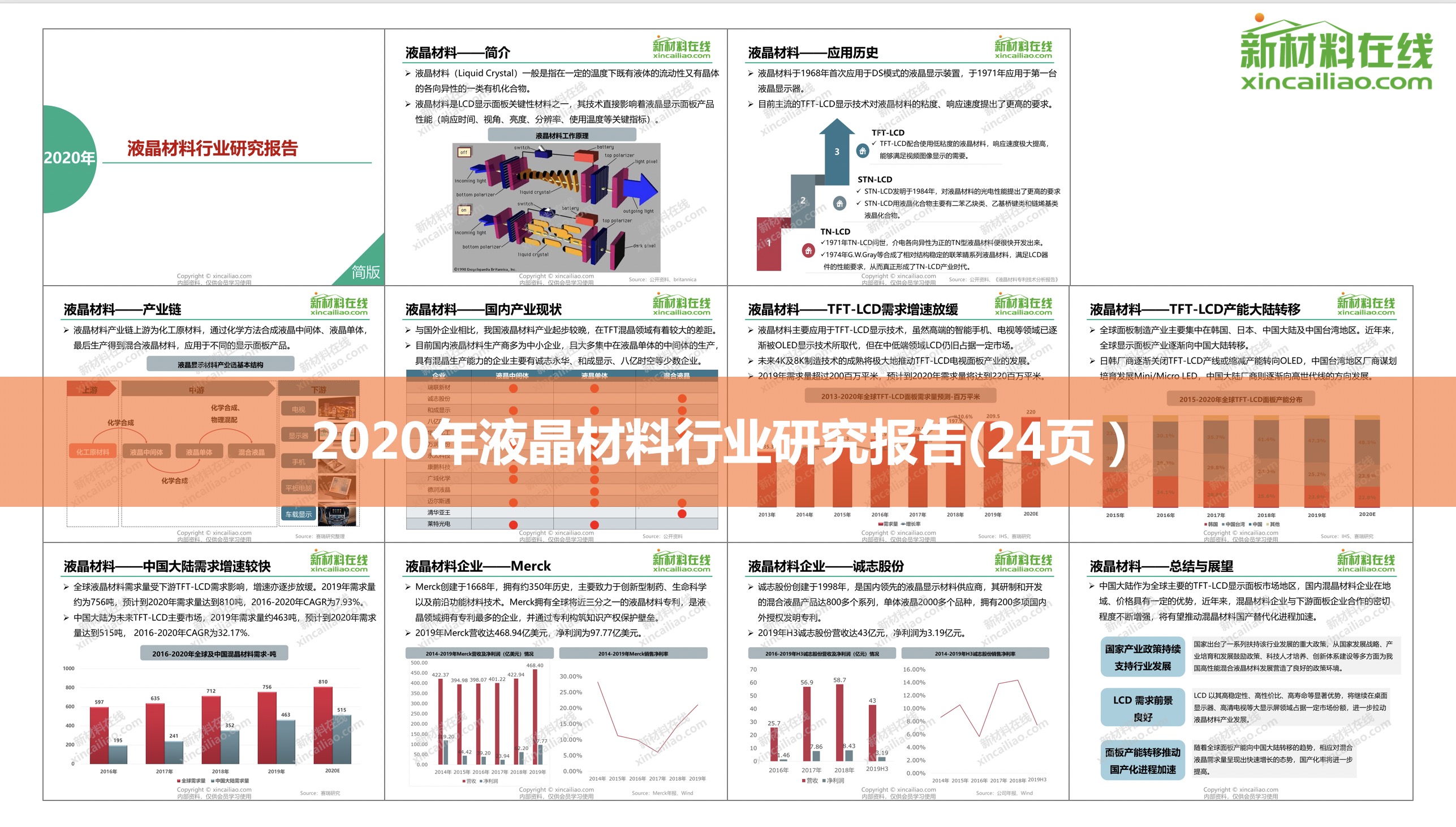

16. 液晶材料

17. 醫(yī)用耗材

除了上述17種材料和17份研究報(bào)告,我們研究了以下的183種潛力新材料和編寫了183份研究報(bào)告。

1. 5G行業(yè)(11篇)

2. 新能源(15篇)

3. 汽車行業(yè)(13篇)

4. 顯示行業(yè)(14篇)

5. 半導(dǎo)體材料(14篇)

6. 高性能纖維(5篇)

7. 高性能膜材料(7篇)

8. 生物醫(yī)用材料(16篇)

9. 涂料&膠粘劑(12篇)

10. 稀土材料(8篇)

11. 建筑材料(2篇)

12. 金屬材料(12篇)

13. 特種金屬材料(6篇)

14. 無機(jī)非金屬材料(3篇)

15. 先進(jìn)高分子材料(21篇)

16. 先進(jìn)陶瓷材料(13篇)

17. 元器件(1篇)

18. 前沿新材料(13篇)

19. 重點(diǎn)應(yīng)用(6篇)

20. 其他(7篇)

# 重磅推薦 #

《2020年新材料領(lǐng)域重磅200大行業(yè)研究報(bào)告》

3月即將重磅上線!

內(nèi)容充實(shí),涵蓋20大領(lǐng)域、200大細(xì)分行業(yè),高度集成了新材料知識(shí)要點(diǎn)和行業(yè)信息,是當(dāng)前材料界行業(yè)涉及最廣、最全面的研報(bào)。為您解析200種關(guān)鍵材料的材料簡(jiǎn)介、產(chǎn)業(yè)分析、市場(chǎng)分析、企業(yè)分析、行業(yè)發(fā)展趨勢(shì)等。

現(xiàn)開通新材料在線?APP鉑金會(huì)員即能免費(fèi)獲贈(zèng)

《2020年新材料領(lǐng)域重磅200大行業(yè)研究報(bào)告》

(電子版)

今日預(yù)售:2188元

(3月15日恢復(fù)原價(jià)3288元)

平均1份研報(bào)僅需10元

一次購(gòu)買,一年內(nèi)免費(fèi)更新

掃下圖二維碼,優(yōu)先搶購(gòu)

▼

備注:2020年新材料領(lǐng)域重磅200大行業(yè)研究報(bào)告正在預(yù)售中,預(yù)計(jì)3月下旬發(fā)貨。有問題可咨詢相關(guān)工作人員15112300395(同微信)

掃碼咨詢

掃碼支付更輕松

掃碼支付更輕松